O mês de setembro mostrou-se intrigante. Conhecido por sua tradicional sazonalidade negativa, desta vez ele contrariou as expectativas. Em vez de uma mudança de direção clara, testemunhamos algo incomum: uma discussão cada vez mais genuína sobre a saúde do ciclo econômico. Os mercados permaneceram estáveis e a volatilidade sob controle.

Estaria finalmente encerrada a recessão “setorial” dos últimos dois anos, ou os excessos em gastos de capital e nas avaliações estariam indicando que o mercado pode estar indo além dos fundamentos? Ambos os lados do debate apresentaram argumentos convincentes, e é nossa responsabilidade analisá-los com o mesmo peso.

Correndo à Frente ou Correndo Atrás?

No debate entre recuperação e supervalorização, um dos lados defende que a economia dos Estados Unidos já superou sua recessão setorial, iniciada em 2022 e marcada por um ajuste gradual entre os diferentes segmentos da atividade que ficaram para trás. Há evidências crescentes que sustentam essa visão. As margens corporativas vêm se expandindo à medida que o crescimento salarial desacelera, os cortes de empregos diminuíram e as revisões de lucros em muitos setores antes esquecidos voltaram a ficar positivas.

Nos estágios iniciais de uma recuperação, quando o crescimento nominal supera os custos, a correlação entre ações e expectativas de inflação tende a voltar ao campo positivo. Sob essa ótica, os dados recentes refletem as características típicas de um novo ciclo: maiores margens, alavancagem operacional favorável e o ressurgimento da confiança corporativa após anos de desempenho irregular.

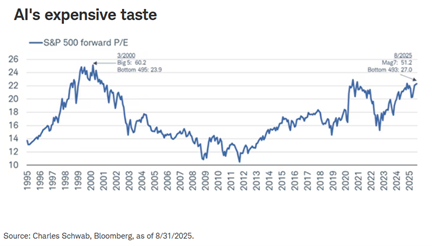

O outro lado do debate chama atenção para os sinais aparentes de superaquecimento. Com o prêmio de risco das ações comprimido a níveis vistos pela última vez no fim dos anos 1990 e o S&P 500 negociando a mais de 23 vezes o lucro futuro projetado (acima do percentil histórico de 95%), as avaliações se aproximam de extremos históricos. O crescimento do fluxo de caixa livre das maiores empresas de tecnologia e inteligência artificial vem desacelerando, o que pode indicar que os investimentos em capital estão avançando mais rápido do que os retornos efetivos.

Nesse contexto, o que mais importa não é a inovação em si, mas o ritmo e a sustentabilidade: quando o investimento cresce além da produtividade, o mercado pode parecer mais saudável do que a própria economia real.

O panorama, considerado em seu conjunto, reflete o que alguns estrategistas descrevem como um “estreito caminho rumo à perfeição”. Há pouco espaço para frustrações em relação à política monetária ou aos lucros corporativos, uma vez que os ganhos em bolsa estão concentrados em um número limitado de motores de crescimento e as margens de lucro já se encontram próximas de recordes históricos. As expectativas de produtividade permanecem elevadas, embora os resultados concretos ainda sejam irregulares. O mercado tem recompensado a convicção, mas, sob a superfície, começa silenciosamente a pedir comprovação.

A economia real revelou mudanças que sugerem uma perspectiva mais resiliente por trás do debate de mercado. As vendas no varejo mostraram-se mais fortes do que se estimava anteriormente, após a revisão de dados que haviam apontado fraqueza nos gastos no fim da primavera. Agosto marcou o terceiro mês consecutivo de crescimento, com avanços disseminados nos setores automotivo, de vestuário, de alimentação e de comércio eletrônico. O quadro agora se assemelha mais a uma estabilização do que a um sinal de fadiga, indicando que as famílias continuam dispostas a consumir, mesmo diante da redução das economias acumuladas.

As revisões do PIB acrescentaram mais um elemento de sustentação. O aumento dos gastos com serviços foi um fator importante para a elevação do crescimento do segundo trimestre para 3,8%, resolvendo o chamado “enigma dos serviços ausentes”, que no início do ano havia levantado preocupações com uma possível recessão. Essa recuperação funciona como uma força de estabilidade para a atividade como um todo, já que o consumo de serviços tende a ser mais persistente e menos sujeito aos ciclos econômicos.

Ainda assim, essa “força” tem suas limitações. Uma parcela significativa do aumento da renda em agosto veio de transferências governamentais e de rendimentos de empreendedores, e não da remuneração do trabalho, enquanto o crescimento real dos salários continua desacelerando. O fato da taxa de poupança pessoal ter caído para 4,6% indica que as famílias estão recorrendo cada vez mais às economias acumuladas para sustentar o consumo. A trajetória desinflacionária do Federal Reserve torna-se mais difícil diante da inflação nos serviços essenciais, que permanece em torno de 3,4% (anualizado).

Os dados do mercado de trabalho também apontam sinais de enfraquecimento. Com o vencimento dos programas de indenização no outono, os cortes na força de trabalho federal, iniciados no início do ano, devem começar a aparecer nas estatísticas de desemprego. Embora não sejam significativos o suficiente para alterar a tendência geral do emprego, esses desligamentos no setor público podem, momentaneamente, elevar o número de desempregados e reduzir a confiança dos consumidores.

Em conjunto, os dados mostram que o consumidor permanece resiliente, porém pressionado, gastando o suficiente para sustentar a recuperação, mas tornando-se cada vez mais vulnerável ao crescimento mais lento da renda, à persistência das pressões de preços e a um leve aumento do desemprego decorrente dos cortes no setor público.

O delicado equilíbrio entre o mercado e o Federal Reserve representa a última camada do debate de setembro. Os investidores aguardam um ciclo de afrouxamento mais rápido, enquanto as autoridades monetárias ainda preferem uma estratégia gradual e orientada pelo controle de riscos. A incerteza poderá decorrer principalmente da diferença entre as expectativas do mercado e o ritmo efetivo de atuação do Fed adiante.

O mercado de trabalho está esfriando mais rapidamente do que indicam as declarações oficiais, enquanto a inflação permanece acima da meta. Partindo da premissa de um pouso suave, os mercados já precificaram uma sequência prolongada de cortes de juros até 2026. O risco é que a política monetária esteja agora apertada o suficiente para fazer diferença, mas não fraca o bastante para justificar pressa.

Brasil Plural Investment Advisors LLC (Plural Advisors or BPIA) is registered with the New York and Florida Bureaus of Financial Regulation. All information contained herein is for informational purposes only and is not designed to solicit clients or provide investment recommendations or services. The content provided offers general information only and should not be interpreted without obtaining and obtaining specific advice from a licensed professional in relation to the user's own situation and concerns. BPIA does not reproduce financial planning or advisory services on this website. The material contained herein is for informational purposes only and does not constitute a fair representation of the investments contained herein to any person. BPIA does not serve as an attorney or liaison, and no part of this website should be construed as legal or accounting advice. Different types of investments involve a variety of risks and cannot be subject to assuring future profitable performance or equal historical performance for any particular investment strategy or investment. BPIA is committed to protecting your privacy. We will not collect any personally identifiable information without your consent. Your personal information will not be sold or shared with unaffiliated third parties except as necessary to disclose information to process transactions or when required by law.