No importante mês de outubro, optamos por escrever dois temas na nossa carta. A primeira parte explora temas macroeconômicos que chamaram a atenção no período observado, como os desenvolvimentos recentes na liquidez do mercado, as implicações da última reunião do Federal Reserve, a aproximação do fim do aperto quantitativo (QT), e uma comparação histórica com o período dos anos 60 no mercado americano, conhecido como “Go-Go 60s”. A segunda parte aborda a temporada de resultados do terceiro trimestre, as expectativas em evolução e como a resiliência das margens e a amplitude das revisões de lucro continuam definindo a narrativa de um mercado de ações em fase avançada do atual ciclo.

Entre abril e o fim de outubro, o S&P 500 avançou cerca de 34% em relação à mínima do ano, uma recuperação notável, raramente observada fora de períodos pós-recessão. Os ganhos foram ainda mais expressivos nos segmentos de maior sensibilidade, como small e micro caps subindo aproximadamente 40% e 60%, e as empresas de tecnologia (ainda não lucrativas) acumulando, até o fim do mês, alta superior a 70%. Historicamente, outubro tende a ser um mês de volatilidade e desempenho negativo, mas desta vez o mês contrariou essa sazonalidade, os mercados ampliaram seus ganhos impulsionados por expectativas de continuidade de forte ciclo de investimentos em capital (capex) ligado à infraestrutura de inteligência artificial, reshoring industrial e transição energética, enquanto os investidores continuaram se beneficiando do ciclo de cortes de juros do Fed. Ainda assim, sob grande otimismo no sentimento de mercado, temas capazes de surpreender negativamente o atual ambiente começaram a se formar nos últimos dias do mês.

Com o aperto quantitativo mantido por ora pelo Federal Reserve, ainda que aparentemente perto do seu fim, sinais de estresse de financiamento de curto-prazo voltaram a aparecer nos mercados à medida que o mês terminava. A resiliência do dólar, nesse contexto, ressurgiu e confirmou o sintoma de restrição crescente de liquidez global, um lembrete sutil de que possivelmente este seja um ambiente de fim de ciclo, sustentado sobre bases cada vez mais frágeis nos ativos de risco.

Quando a Liquidez Encontra a Euforia

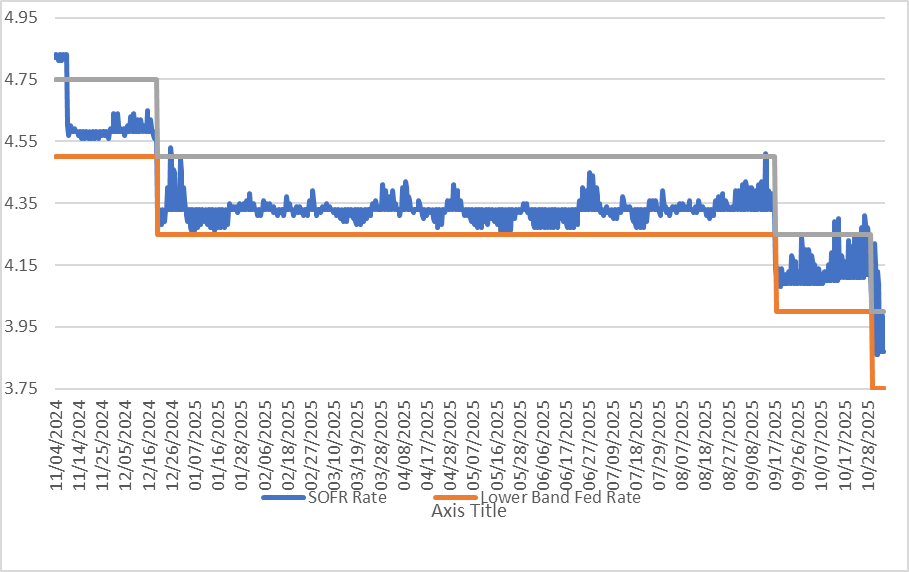

Durante a última semana de outubro, diversos indicadores de financiamento de curto prazo começaram a sinalizar tensão. A taxa SOFR (Secured Overnight Financing Rate), a taxa de referência para operações de empréstimo overnight com garantia, superou a taxa efetiva dos Fed Funds (EFFR) pela primeira vez em meses. Em termos práticos, isso significa que bancos e fundos de liquidez (money market funds) estão pagando mais para captar recursos com garantia do que a taxa definida pelo Federal Reserve para os juros de um ano. Quando a SOFR fica acima da EFFR, o recado é que faltam reservas no sistema financeiro. Não se trata de medo ou de risco de crédito, mas simplesmente de escassez de caixa circulando no “encanamentodo sistema”.

Esse aperto é, em grande parte, um efeito colateral das próprias ações do Federal Reserve. À medida que títulos do Tesouro e hipotecas (MBS) vencem e saem do balanço da instituição, o programa de aperto quantitativo (QT) continua a reduzir o volume de reservas. Ao mesmo tempo, a emissão elevada de T-bills pelo Tesouro americano retira liquidez dos mesmos fundos de liquidez que antes estacionavam trilhões de dólares na facilidade de recompra reversa (reverse repo) do Fed. O resultado é que as reservas estão se aproximando da chamada “zona de escassez”, última vez observada no final de 2019, quando as taxas do mercado de recompra (repo) dispararam e forçaram o Fed a intervir. Ainda não é uma crise, mas o padrão é o mesmo: quando as reservas caem abaixo de um certo “nível deconforto”, as taxas do mercado monetário deixam de seguir a política monetária e a engrenagem do sistema começa a ranger.

O atual contraste entre política monetária e encanamento interbancário ficou mais evidente ainda após a última reunião do Federal Reserve, no fim de outubro, quando os formuladores de política monetária anunciaram um corte de 25pontos-base na taxa de juros, reduzindo o intervalo da meta de juros para 3,75%–4,00%. O presidente Jerome Powell destacou que o ciclo de flexibilização permanece “dependente dos dados”, mas também reconheceu que o aperto quantitativo (QT) não continuará indefinidamente, sinalizando que as discussões sobre uma possível redução do ritmo de enxugamento do balanço podem surgir já no início do próximo ano, ou até mesmo em dezembro. Ainda assim, o tom foi cauteloso: o Fed sabe que estreitar demais a liquidez é arriscado, mas prefere seguir reduzindo o balanço até que surjam evidências mais claras de estresse. O Comitê também descreveu a economia como “estável”, mas as recentes movimentações no mercado monetário contam uma história diferente. Embora as taxas de política monetária estejam em queda, a escassez de reservas está fazendo com que os custos de captação subam, uma contradição mecânica que revela o quanto o controle monetário é limitado em um mundo movido por balanços patrimoniais. Isso ajuda a explicar porque o dólar segue forte, mesmo com posições vendidas recordes de investidores institucionais globais. Mais uma vez, as tensões no financiamento em dólar sustentaram a força do DXY, algo que merece atenção diante do contexto atual.

Em paralelo a isso tudo, o risco de paralisação do governo americano (shutdown) permanecesem solução definitiva. Uma extensão temporária de financiamento mantém as operações públicas funcionando, mas ainda há incerteza orçamentária para o final do ano, o que limita os fluxos de investimento público e aumenta a incerteza que rodeia o calendário de emissões do Tesouro. Situações como essa lembram que os ciclos de liquidez costumam virar antes dos ciclos econômicos. Em 2019, o esgotamento das reservas parecia inofensivo, até que de repente não era mais. Agora, em 2025, um processo semelhante se desenrola silenciosamente pelos bastidores do QT. A história mostra que as correções impulsionadas por liquidez raramente surgem quando a economia parece fraca, mas sim quando o otimismo e a alavancagem atingem o auge.

Sobre os anos 60:

O padrão atual lembra o final dos anos 1960, quando os Estados Unidos viveram um grande boom de investimentos. As empresas gastavam fortunas em tecnologia e infraestrutura, enquanto o banco central hesitava em elevar os juros com receio de encerrar prematuramente a expansão. A combinação de novas ideias empolgantes, gastos públicos elevados e incerteza na política monetária acabaria definindo o período que ficaria conhecido como o “Go-Go Market”.

Os anos1960 foram marcados por fundos que perseguiam retornos imediatos, um salto nos investimentos corporativos e um Federal Reserve relutante em estourar a bolha de confiança dos investidores. Era uma época em que o dinheiro parecia infinito, até deixar de ser. Investidores se concentravam em conglomerados e nas chamadas “one-decision stocks”, ações tidas como infalíveis, baseados na crença de que escala e inovação seriam capazes de desafiar a gravidade. Com o tempo, porém, os “pulmões financeiros” do sistema começaram a se fechar. Tanto os gastos fiscais militares e em bem-estar social, quanto o aperto no ciclo de crédito em 1966, evidenciaram desequilíbrios crescentes no balanço de pagamentos, e acabaram provocando problemas de liquidez e uma dolorosa correção em 1969–1970. A lição daquele episódio não foi de que o crescimento ou a inovação eram ilusões, mas de que regimes de liquidez podem ruir mesmo quando as narrativas permanecem convincentes. Quando o custo de captação se desconecta da política monetária, a realidade dos balanços substitui as histórias de valorização.

Hoje, o mercado também atravessa um superciclo de investimentos em capital (capex) nos setores de computação, energia e logística. A amplitude dos lucros está melhorando e as máximas dos índices são vistas como provas de força. Mas o “encanamento” do sistema financeiro fala por si a SOFR indica escassez de reservas, o QT continua pressionando os balanços dos bancos e o dólar não cede porque falta colateral em dólar. Cerca de um terço das small caps ainda não é lucrativo e tem custo de capital acima do retorno esperado, uma provável inclinação da curva de juros tenderia a favorecer as grandes empresas de sempre e as mais líquidas financeiramente. A inovação é real e o capex é transformador, mas um possível problema não estaria na imaginação, e sim na elasticidade do financiamento, exatamente como nos anos 1960. Se as autoridades monetárias não levarem isso em conta, a próxima correção não será uma crítica à inteligência artificial ou à produtividade, será apenas um ajuste de preços para refletir a liquidez que o mercado já vem sussurrando há semanas.

Sobre o Earnings Season do Terceiro Trimestre

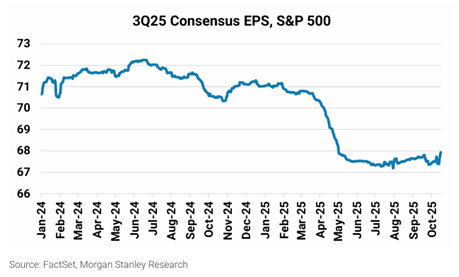

Como evidenciado pelo consenso dos analistas para o lucro por ação (EPS) do S&P500, com base em dados da FactSet e em pesquisas da Morgan Stanley, as expectativas de mercado para o terceiro trimestre de 2025 passaram por uma revisão expressiva para baixo ao longo dos últimos dois anos.

Em janeiro de 2024, as estimativas estavam em torno de 71 lucro por ação do S&P para o atual trimestre, subiram levemente até cerca de 72, mas logo iniciaram um movimento de queda constante. Em outubro de 2025, as projeções recuaram para aproximadamente 66,5, representando uma queda total de 6% a 7% frente o topo, reflexo de incertezas econômicas mais amplas e sobretudo em setores como consumo discricionário e industrial. Essa tendência demonstra que os analistas se tornaram mais cautelosos, ajustando o otimismo diante dos ventos contrários que ainda podem afetar os lucros corporativos.

Até 5 de novembro de 2025, cerca de 69% das empresas do S&P 500 (346 de 500) já haviam divulgado seus resultados do terceiro trimestre. A taxa de surpresas positivas foi superior à média histórica, situando-se entre 83% e 85%, impulsionada principalmente pelas “Magnificent Seven (Mag 7)”, que devem registrar crescimento de lucro líquido de 24% na comparação anual, frente a apenas 3% para as demais 493 ações do índice. Isso evidencia o papel desproporcional dessas grandes empresas na sustentação do desempenho geral do mercado, mesmo em um ambiente de expectativas menores.

Quando o consenso de lucros antecipadamente recua, o movimento não apenas sinaliza fraqueza no mercado, mas também facilita as chamadas “surpresas positivas”, pois as empresas acabam superando previsões que se fizeram conservadoras através das revisões negativas. Essa dinâmica ajuda a sustentar altas de curto prazo nas ações e sentimento positivo. Historicamente, em períodos após revisões negativas, entre 83% e 85% das companhias do S&P 500 superaram as estimativas, já a média de longo prazo costuma ser de 76% a 80%, desse jeito,fica mais “fácil” de se atribuir a atual temporada um ar de “sucesso”.

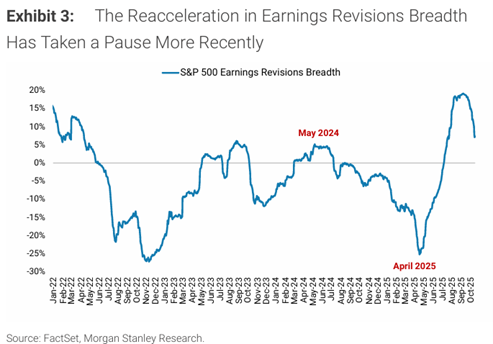

A temporada de resultados do S&P 500 referente ao 3º trimestre de 2025 mostra que, embora o cenário combine sinais de força com uma dose crescente de cautela, o panorama geral ainda sustenta uma visão construtiva para os investidores. Conforme o consenso de lucro por ação (EPS), as estimativas foram reduzidas em cerca de 6% a 7% nos últimos dois anos, o que permitiu que as empresas tivessem maior facilidade em superar as projeções. Impulsionadas principalmente pelas “Magnificent Seven”, cujo lucro líquido deve crescer 24% ano contra ano, em contraste com apenas 3% para as demais 493 ações do índice, as receitas também superaram as expectativas em cerca de 2,8%, indicando que a demanda segue melhor do que o cenário mais pessimista de abril chegou a apontar. Esse contexto reforça a chamada “rolling recovery”, segundo a qual as expectativas de lucros vêm se estabilizando em um número cada vez maior de setores. No entanto, a amplitude das revisões positivas de lucros, um dos principais termômetros da difusão desse movimento, mostrou sinais de deterioração em outubro, depois de uma recuperação histórica entre abril e setembro.

Segundo dados da FactSet e da Morgan Stanley Research, o indicador de Earnings Revisions Breadth começou 2022 em +15%, despencou para -30% em abril de 2023, atingiu quase +20% em maio de 2024, mas voltou a recuar para -5% em abril de 2025, estabilizando-se em torno de +6% ao final de outubro. Essa moderação ainda é vista mais como uma pausa e não uma reversão pelo consenso. Entretanto, essa desaceleração deve exigir mas cautela, pois, embora as surpresas positivas continuem altas devido às expectativas mais baixa que foram precificadas, o impulso subjacente pode ser testado caso a demanda global não se consolide plenamente nos próximos meses.

Brasil Plural Investment Advisors LLC (Plural Advisors or BPIA) is registered with the New York and Florida Bureaus of Financial Regulation. All information contained herein is for informational purposes only and is not designed to solicit clients or provide investment recommendations or services. The content provided offers general information only and should not be interpreted without obtaining and obtaining specific advice from a licensed professional in relation to the user's own situation and concerns. BPIA does not reproduce financial planning or advisory services on this website. The material contained herein is for informational purposes only and does not constitute a fair representation of the investments contained herein to any person. BPIA does not serve as an attorney or liaison, and no part of this website should be construed as legal or accounting advice. Different types of investments involve a variety of risks and cannot be subject to assuring future profitable performance or equal historical performance for any particular investment strategy or investment. BPIA is committed to protecting your privacy. We will not collect any personally identifiable information without your consent. Your personal information will not be sold or shared with unaffiliated third parties except as necessary to disclose information to process transactions or when required by law.