O mês de novembro começou com o Nasdaq registrando sua pior semana desde abril de 2025, à medida que preocupações com valuation pressionaram empresas de tecnologia e inteligência artificial. O movimento ocorreu justamente em um ambiente no qual investidores globais apresentaram a maior posição comprada em ações desde fevereiro de 2025, segundo o mais recente Fund Manager Survey do BofA. Essa aparente contradição expôs uma dinâmica macro mais complexa: enquanto o mercado acelera a precificação de cortes do Fed diante da piora em indicadores de emprego e consumo, o otimismo refletido nos valuations permanece elevado.

Nesta carta, discutimos essa dinâmica e seus desdobramentos, bem como os impactos da crescente concentração de riqueza na economia americana. Hoje, os 40% mais ricos das famílias respondem por cerca de 60% de todo o consumo e detêm quase 85% do patrimônio nacional, dois terços diretamente ligados a um mercado acionário que subiu mais de 90% nos últimos três anos. O resultado é um efeito riqueza diferente, mesmo com a renda disponível real acumulando queda de -1,2% no ano para o âmbito nacional, o consumo agregou crescimento de 2,6%, impulsionado pelos domicílios de maior renda, cujo ritmo de gastos supera amplamente o das faixas mais baixas. Esta análise mensal vem ainda acompanhada de um grau adicional de complexidade, já que diversos indicadores econômicos relevantes permanecem atrasados e ainda não foram atualizados.

Equilíbrio Delicado para 2026

A mais recente temporada de resultados trouxe um dos conjuntos de números mais fortes do ano. As empresas reportaram crescimento de receita próximo a dígitos altos, expansão de lucro por ação acima do esperado e uma participação elevada de “beats” tanto em vendas quanto em lucros. Em condições normais, isso teria fornecido uma base sólida para a bolsa. No entanto, a reação foi tímida: a liderança em poucos nomes se estreitou, a amplitude de mercado se deteriorou e vários índices perderam tração apesar da qualidade dos resultados.

Uma parte relevante desse desconforto observado vem da fraqueza nos planos de investimento fora de IA. Pesquisas continuam mostrando empresas adiando ou reduzindo intenções de capex em áreas que não envolvem inteligência artificial, automação ou infraestrutura de data centers e processamento. Enquanto os gastos ligados a IA seguem fortes, a maior parte das outras categorias mostra pouca melhora. Esse desequilíbrio ficou evidente a ponto de pela primeira vez em 20 anos, investidores globais afirmarem que as empresas podem estar investindo em excesso nos segmentos mencionados acima.

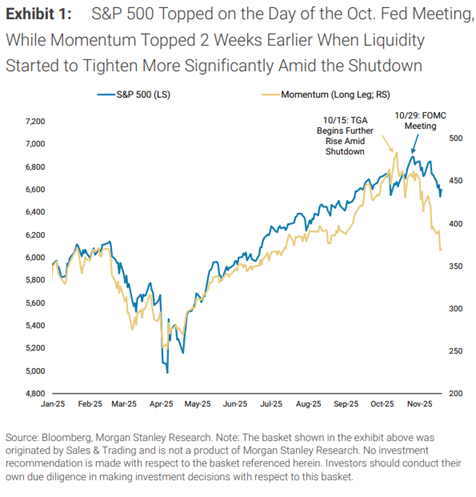

Outro fator que pesou foi o ambiente restritivo de liquidez no início do mês. O saldo de caixa do Departamento do Tesouro Americano subiu acentuadamente durante o shutdown do governo, drenando reservas do sistema e pressionando os mercados de financiamento de curto prazo. Segmentos sensíveis à liquidez, como small caps e ações de momentum, ligadas a “tecnologia especulativa”, tiveram desempenho significativamente inferior, ofuscando a atenção que os resultados fortes das maiores empresas teria numa situação menos dramática.

Seria injusto não mencionar que parte dessa reação menos otimista frente os resultados apresentados ilustram uma “vingança” em relação ao que ocorreu em outras ocasiões no ano. Quando as empresas divulgaram números fracos em trimestres anteriores, o mercado optou por olhar adiante e recompensar o guidance. Agora que os resultados vieram fortes, ocorre o inverso: eles são tratados como já incorporados nos preços, e o foco se desloca quase integralmente para a capacidade de geração de lucros em 2026, e não para o desempenho do terceiro trimestre.

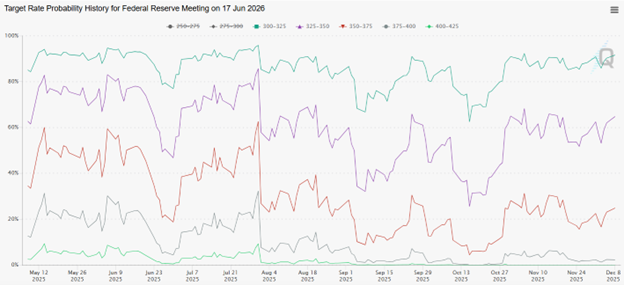

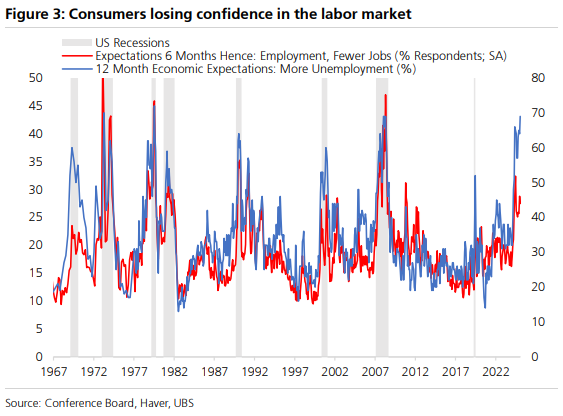

Os mercados também passaram a acelerar as expectativas de cortes de juros pelo Fed em novembro, um sinal de crescente preocupação com o ambiente macroeconômico subjacente. Diversos indicadores do mercado de trabalho enfraqueceram: as vagas abertas retornaram a níveis pré-pandemia, as demissões aumentaram no acumulado do ano, os pedidos contínuos de seguro-desemprego vêm subindo e as expectativas de desemprego medidas pelo consumidor atingiram máximas de várias décadas. Os dados de consumo também mostram uma divergência importante: os 40% mais ricos continuam sustentando a maior parte dos gastos, enquanto as camadas de menor renda enfrentam aumento de inadimplência em cartões e automóveis, queda na poupança e desaceleração no consumo discricionário. Essa combinação de enfraquecimento do mercado de trabalho e consumo desigual levou investidores a precificar a possibilidade de que o Fed precise cortar juros de forma mais agressiva em 2026.

O que torna o ambiente atual particularmente interessante é que uma política monetária mais acomodatícia não combina com valuations elevados. O P/L projetado dos principais índices está acima das médias históricas e em percentis historicamente altos, o prêmio de risco acionário permanece em níveis muito baixos, similares a bolha da Nasdaq, e as pesquisas de posicionamento mostram investidores com a maior exposição líquida em ações desde fevereiro de 2025. Em outras palavras, os investidores estão simultaneamente preocupados o suficiente para desejar um ciclo mais rápido de cortes, mas atuando em um mercado que já reflete grande parte do otimismo acumulado. Essa tensão com valuations altos de um lado, e maior cautela macro do outro, é uma das marcas de novembro e ajuda a explicar por que o mercado não reagiu de forma mais positiva aos bons resultados.

Um segundo ponto importante deste mês é o aprofundamento da distância entre as diferentes camadas do consumidor americano. Os 40% de maior renda continuam sustentando o crescimento dos gastos, impulsionados por efeitos de riqueza, ganhos acumulados em portfólios e balanços domésticos relativamente saudáveis. Já as camadas inferiores enfrentam um ambiente mais desafiador: inadimplência crescente em cartões e autos, poupança em níveis historicamente baixos, desaceleração de renda disponível e sinais mais claros de fragilidade no mercado de trabalho.

Essa divergência importa porque os grupos de menor renda apresentam a maior propensão marginal a consumir, e quando pressionados, o impacto sobre a demanda agregada tende a ser rápido e desproporcional. Com valuations elevados e uma liderança de mercado cada vez mais concentrada, essa assimetria no consumo se torna um dos riscos macro mais relevantes para 2026. Enquanto o mercado antecipa cortes de juros mais agressivos adiante, o ciclo passa a depender cada vez mais do equilíbrio entre renda, crédito e capacidade de consumo, e não apenas dos resultados fortes que ainda vemos no presente.

Diante desse conjunto de forças, não há clareza sobre qual impacto prevalecerá no curto prazo. O que podemos afirmar é que a combinação entre o otimismo ainda presente no mercado acionário, o ritmo intenso de investimentos em IA, a elevada concentração de retornos e, ao mesmo tempo, sinais de enfraquecimento do mercado de trabalho e de estrangulamento financeiro em parte da população, tem acelerado as expectativas de cortes de juros. Isso torna 2026 um ano particularmente desafiador para “escolher um lado”: o cenário sugere tanto potenciais de continuidade quanto riscos de reversão.

Brasil Plural Investment Advisors LLC (Plural Advisors or BPIA) is registered with the New York and Florida Bureaus of Financial Regulation. All information contained herein is for informational purposes only and is not designed to solicit clients or provide investment recommendations or services. The content provided offers general information only and should not be interpreted without obtaining and obtaining specific advice from a licensed professional in relation to the user's own situation and concerns. BPIA does not reproduce financial planning or advisory services on this website. The material contained herein is for informational purposes only and does not constitute a fair representation of the investments contained herein to any person. BPIA does not serve as an attorney or liaison, and no part of this website should be construed as legal or accounting advice. Different types of investments involve a variety of risks and cannot be subject to assuring future profitable performance or equal historical performance for any particular investment strategy or investment. BPIA is committed to protecting your privacy. We will not collect any personally identifiable information without your consent. Your personal information will not be sold or shared with unaffiliated third parties except as necessary to disclose information to process transactions or when required by law.