O período de julho e agosto, augedo verão americano, foi escaldante para as ações nos Estados Unidos.

Durante grande parte do bimestre, investidores celebraram uma sequência de boas notícias: o crescimento econômico do segundo trimestre acima do esperado, com PIB real reportado em 3%; os temores de inflação ligada a tarifas inicialmente se dissipando; e, por fim, resultados corporativos acima do previsto, especialmente entre as chamadas Magnificent Seven.

A aprovação do pacote fiscal OBBA (One Big Beautiful Bill Act), que prometeu quase US$ 120 bilhões em cortes imediatos de impostos em dinheiro para as maiores corporações, também ajudou a reanimar expectativas em torno do consumo, variável crucial dentro do contexto recente de 2025. Pouco simbolizou mais o clima de euforia do que a oferta pública inicial de uma empresa de software que se valorizou mais de 300% em seu primeiro dia de negociação.

Por trás desse quadro otimista, porém, agosto terminou com um claro clima de complacência. O mercado optou por ignorar o surgimento de sinais de estresse nos balanços das famílias, no mercado de trabalho e uma ligeira piora nos dados de inflação ao consumidor. Acreditamos que os próximos dois meses poderão ser muito mais desafiadores do que os últimos dois.

Euforia na superfície, fragilidade no fundo

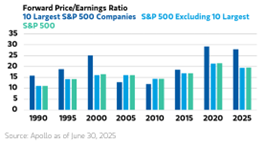

O S&P 500 encerrou o período com múltiplos de preço sobre lucro futuro próximos de 23 vezes, nível historicamente elevado. Além disso, a concentração entre as dez maiores ações voltou às proporções de janeiro, refletindo os extremos entre growth e value, large caps e small caps, cíclicos e defensivos.

Desde o fundo marcado em 8 de abril, os principais índices acumulam uma alta impressionante — um verdadeiro choque após os receios apresentados no início do segundo trimestre do ano.

Por trás desse rali, no entanto, agosto expôs um quadro mais complexo. A temporada de resultados trouxe boas surpresas, com lucros superando expectativas em cerca de 8% e revisões de estimativas cada vez mais positivas depois do fundo de abril, mês que apresentou fortes revisões negativas de lucratividade corporativa. Ressaltamos entretanto, que a maior parte desse desempenho positivo concentrou-se em poucas “gigantes”. Enquanto as sete maiores empresas exibiram crescimento de lucros de 26% no trimestre, as demais 493 companhias do S&P cresceram apenas 1%. A história dos últimos cinco anos se repetiu: megacaps respondendo por mais de metade dos retornos do mercado.

O clima de complacência foi facilmente observado no período. A volatilidade implícita permaneceu abaixo da média, spreads de crédito recuaram para os níveis mais estreitos desde 2007, institucionais atingiram posições recorde em exposição a bolsa, e, até mesmo as ações de perfil especulativo, conhecidas como meme stocks, voltaram a ganhar espaço. Tudo isso em meio a uma retórica otimista de que os impactos das tarifas seriam marginais, que a economia teria fôlego para um novo ciclo de investimentos, e que a inteligência artificial garantiria ganhos de produtividade suficientes para expandir margens de forma contínua e no curto-prazo.

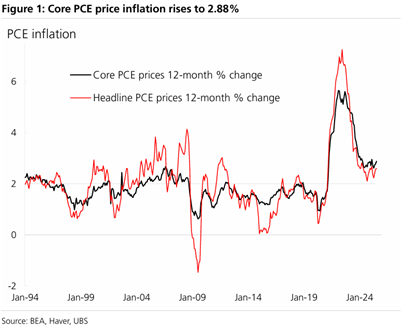

É importante mencionar que muitas empresas aparentemente ainda não conseguiram repassar custos mais altos e tenderão a absorver a chamada “taxa das tarifas” em suas margens. Os dados de inflação preferidos do Fed, no fim de agosto, confirmam esta tendência: os preços ao consumidor subiram para próximos de 3% em termos anuais, evidenciando ou uma sazonalidade acima do esperado, ou uma compressão crescente. Para manter lucros em linha com expectativas, companhias podem ser forçadas a repassar custos ao consumidor, alimentando inflação, ou cortar empregos, enfraquecendo a demanda.

A deterioração no mercado de trabalho ganhou espaço na mídia por alguns dias, nos últimos três meses, a média de criação caiu para cerca de 35 mil postos, muito abaixo da necessidade para estabilizar a taxa de desemprego, que já aponta para uma trajetória de alta. Indicadores de vagas abertas e taxa de demissão voluntária caíram para os menores níveis desde 2020, e pesquisas como por exemplo do ISM apontaram contração na contratação. Ao longo de agosto, cresceu a percepção de que o ciclo já pode ter entrado em uma fase de transição, de fim de ciclo tardio para início de ciclo precoce, como em outras ocasiões em que a recessão só foi reconhecida meses mais tarde.

Paralelamente, chamamos a atenção a dados de sinais de estresse financeiro. Julho marcou a primeira queda na pontuação média de crédito dos consumidores desde fevereiro,com o índice nacional do FICO recuando para 701. As maiores surpresas vieram da faixa superprime, com scores entre 781 e 850, onde a taxa de inadimplência avançada (mais de 90 dias) dobrou em relação ao ano anterior. Entre os tomadores prime, o aumento foi de 48%. Desde o fim da pausa nos pagamentos de empréstimos estudantis federais, em outubro de 2024, cerca de 25%dos beneficiários já estão em atraso grave. Muitos viram seus scores despencarem entre 100 e 150 pontos em poucos meses. Esse enfraquecimento do balanço das famílias foi consistente com o desaquecimento no consumo observado no segundo trimestre e reforçado por dados de agosto.

Em meio a esse ambiente, a piora dos indicadores pode ser interpretada como alívio para os mercados e isso é evidenciado pela mudança nas “apostas” em cortes de juros para a reunião de setembro do FOMC nos derivativos, a chance de corte de juros para a reunião de setembro pulou de 40%, nos últimos dias de julho para 88% nos últimos dias de agosto, e após divulgação de dados. Acreditamos que uma continuidade de leitura mais fraca de emprego ou consumo, que em outros momentos reforçaria o risco de recessão, hoje tenderia a acelerar a expectativa de cortes de juros, funcionando como combustível adicional para ativos de risco. Acreditamos que novamente esse tipo de raciocínio foi o que ajudou a sustentar os níveis da bolsa ao longo de agosto: “más notícias transformadas em boas”, não por lógica econômica,mas pela leitura de que a política monetária tenderá a reagir, situação típica que demonstra novamente aumento de probabilidade de fim de ciclo adiante.

O que definirá o fim do trimestre será a combinação entre o consumo, especialmente de serviços, o sentimento que envolve a demanda por investimentos corporativos e a evolução do desemprego, junto à inevitável alta da volatilidade tanto na renda fixa quanto na renda variável. Aparentemente, o mercado encontra-se balanceado no cenário mais otimista possível, mas é justamente essa lógica frágil que pode se inverter a qualquer sinal contrário. Preferimos aguardar oportunidades mais claras e simples, seja em teses de renda variável ligadas ao desenvolvimento energético americano, seja em pontos de entrada em renda fixa caso as taxas longas de juros subam em paralelo à deterioração dos dados econômicos.

Brasil Plural Investment Advisors LLC (Plural Advisors or BPIA) is registered with the New York and Florida Bureaus of Financial Regulation. All information contained herein is for informational purposes only and is not designed to solicit clients or provide investment recommendations or services. The content provided offers general information only and should not be interpreted without obtaining and obtaining specific advice from a licensed professional in relation to the user's own situation and concerns. BPIA does not reproduce financial planning or advisory services on this website. The material contained herein is for informational purposes only and does not constitute a fair representation of the investments contained herein to any person. BPIA does not serve as an attorney or liaison, and no part of this website should be construed as legal or accounting advice. Different types of investments involve a variety of risks and cannot be subject to assuring future profitable performance or equal historical performance for any particular investment strategy or investment. BPIA is committed to protecting your privacy. We will not collect any personally identifiable information without your consent. Your personal information will not be sold or shared with unaffiliated third parties except as necessary to disclose information to process transactions or when required by law.