GCLI Matrix: Growth Leaders & Coincident Indicators

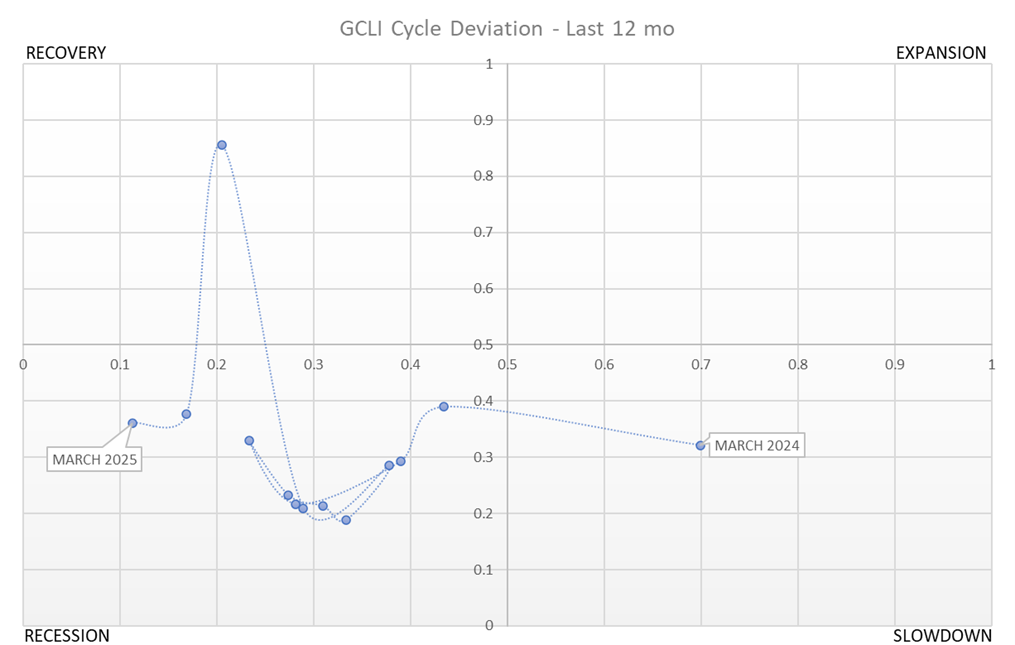

O que diz o nosso indicador proprietário de leitura ciclo econômico, GCLI (Growth Coincident Leaders Index): RECESSION (recessão)

Continuidade no quadrante de recessão pelo segundo mês consecutivo. Guiada por deterioração conjunta nos principais indicadores de consumo e atividade econômica. Os indicadores líderes pioraram em 0.4pts na avaliação de avanço mensal e melhoraram 5.5pts na avaliação de 12 meses. Já os indicadores coincidentes pioraram em 13pts na avaliação mensal e pioraram 94pts na avaliação anual, uma queda exorbitante para os padrões dos últimos anos. Após um intervalo de um mês no quadrante de recuperação em janeiro, o qual foi observado depois de nove meses consecutivos no quadrante de recessão, voltamos para o quadrante de recessão em fevereiro e seguimos no mesmo quadrante em março.

Os principais objetivos do indicador são: dar suporte na tomada de decisão de alocação baseado no histórico de comportamento das classes de ativos, principalmente em ocasiões consecutivas na leitura e em pontos de virada importantes. Além disso, o indicador, por ser baseado em sub-indicadores líderes também e de forma secundária pode contribuir na antecipação da leitura dos próximos capítulos do ciclo.

O indicador é dividido em quatro quadrantes, onde cada um determina em qual estágio do ciclo os indicadores apontam como tendência para a economia americana, sendo estes: expansion (expansão), recovery (recuperação), recession (recessão) e slowdown (desaceleração).

Os eixos são medidos em percentil e comparam indicadores líderes com indicadores coincidentes.

Quatro Leituras do Andamento da Economia:

Líderes (março): Deterioração explosiva observada em expectativas do consumidor ao longo dos meses de fevereiro e março, melhorias em expectativas de investimentos de curto-prazo em setores de varejo e construção civil depois de atingirem níveis extremamente negativos em fevereiro, ainda em território negativo. Acesso a crédito apresentou deterioração rápida no período de março.

Cíclicos (fevereiro): deterioração da leitura em território negativo, atinge seu pior nível desde agosto de 2024. O maior contribuinte para a deterioração foram os dados de varejo no mês de fevereiro. O mercado imobiliário, que faz parte deste ângulo de leitura segue em território negativo há 46 meses, de acordo com o nosso Housing Demand Index.

Agregados (março): chegou a variar em território positivo em fevereiro mesmo com quedas de vendas abrupta, e depois voltou para território negativo em março, mesmo com recuperação na série de vendas, entretanto, em ambos casos, segue muito próximo a leitura neutra.

Atrasados (dezembro): apesar de não constar nas imagens, nossa leitura proxy, sem a inclusão de dados importantes de lucratividade corporativa trimestrais que saem com bastante atraso, a série se mantém em território negativo, mas, segue com ligeira deterioração no setor de serviços e bastante volatilidade nos ganhos pessoais de setores não-cíclicos.

Tabela de pontuação para cada indicador:

Expectativa adiante para crescimento econômico: NEGATIVA

Sobre o Indicador:

O novo conjunto de indicadores “Quatro Leituras do Andamento da Economia” corresponde a diferentes maneiras de se acompanhar o andamento do ciclo. Acreditamos que os indicadores líder e cíclico tendem a antecipar a leitura, sendo seguidos pelo indicador agregado, e posteriormente pelo indicador lagging (atrasado). Cada indicador é composto de cinco a seis variáveis e avaliado desde janeiro de 1994 de forma anualizada e em formato de z-score.

O principal objetivo do indicador é transmitir a leitura de de drivers importantes e com impacto estatístico na variação de preço de mercado de classes de ativos importantes para montagem de portfólios e extração de opiniões econômicas do nosso comitê. O indicador apresenta um lag de 1 a 4 meses.

Brasil Plural Investment Advisors LLC (Plural Advisors or BPIA) is registered with the New York and Florida Bureaus of Financial Regulation. All information contained herein is for informational purposes only and is not designed to solicit clients or provide investment recommendations or services. The content provided offers general information only and should not be interpreted without obtaining and obtaining specific advice from a licensed professional in relation to the user's own situation and concerns. BPIA does not reproduce financial planning or advisory services on this website. The material contained herein is for informational purposes only and does not constitute a fair representation of the investments contained herein to any person. BPIA does not serve as an attorney or liaison, and no part of this website should be construed as legal or accounting advice. Different types of investments involve a variety of risks and cannot be subject to assuring future profitable performance or equal historical performance for any particular investment strategy or investment. BPIA is committed to protecting your privacy. We will not collect any personally identifiable information without your consent. Your personal information will not be sold or shared with unaffiliated third parties except as necessary to disclose information to process transactions or when required by law.